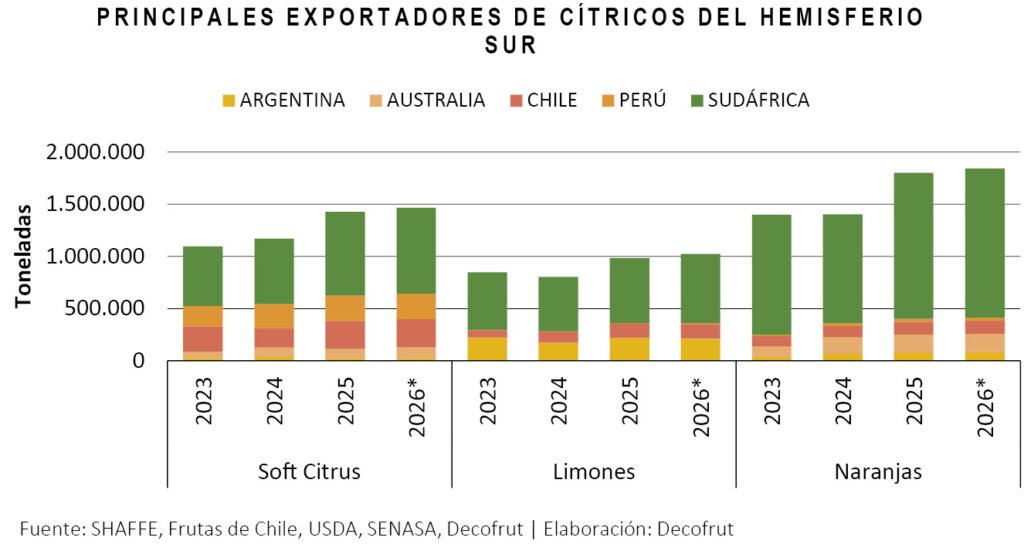

En 2026, las exportaciones de cítricos del hemisferio sur apuntan a un nuevo incremento respecto de la temporada anterior, aunque a un ritmo más moderado que el observado en 2025. La señal general continúa siendo favorable: Sudáfrica seguiría liderando la expansión del bloque; Chile mantendría una trayectoria positiva; Australia conservaría una base exportadora sólida; y Perú se movería en una línea más estable, mientras Argentina mostraría un comportamiento algo más dispar según especie. Por el lado de la demanda, el hemisferio norte sigue ofreciendo espacio comercial, apoyado en una menor disponibilidad doméstica en parte de Europa y en importaciones estadounidenses de soft citrus proyectadas al alza.

Desde el punto de vista productivo, el escenario no está exento de riesgos, aunque por ahora esos factores parecen más capaces de generar ruido operativo que de revertir la tendencia general. En Sudáfrica, las inundaciones registradas a comienzos de año en Limpopo y Mpumalanga afectaron cosecha, manejo sanitario e infraestructura vial en una zona relevante para la citricultura, complicando sobre todo el inicio de la temporada, el limón temprano y parte del manejo en soft citrus. En Chile, la oferta seguiría creciendo en las tres especies principales, aunque persisten restricciones hídricas en zonas relevantes.

A ello se suma un entorno comercial considerablemente más complejo que el visto en 2025. En Estados Unidos se encuentra vigente, desde el 24 de febrero de 2026, un recargo temporal global de 10% por hasta 150 días. Paralelamente, el conflicto en torno a Irán ha alterado de forma significativa la logística hacia Medio Oriente, obligando a implementar desvíos, ajustes de itinerario y una mayor dependencia de rutas alternativas por tierra y mar.

En ese contexto, el componente energético adquiere una relevancia central. La guerra disparó los precios del petróleo, acumulando alzas relevantes desde el inicio del conflicto. Ello no solo encarece el combustible marítimo, sino que también presiona toda la cadena logística: transporte desde huerto a packing, desde packing a puerto, movimientos terrestres en rutas alternativas hacia el Golfo, seguros, almacenamiento y recargos de emergencia, entre otros factores. En Sudáfrica, además, el sector citrícola ya ha advertido sobre casos aislados de menor disponibilidad de diésel justo antes del inicio de la temporada exportadora.

Al mismo tiempo, el incremento de costos ya comienza a trasladarse a las tarifas logísticas de las rutas alternativas hacia el Golfo, corredores que además implican una extensión significativa en los tiempos de tránsito.

Ese punto resulta particularmente sensible para Medio Oriente. La región continúa necesitando importaciones de alimentos, pero si la operativa sigue dependiendo de puertos alternativos y de tramos terrestres más largos y costosos, el principal efecto para los cítricos del hemisferio sur no sería una contracción de la demanda, sino una mayor redistribución de fruta entre mercados.

NARANJA: SÓLIDA PERO NO BLINDADA

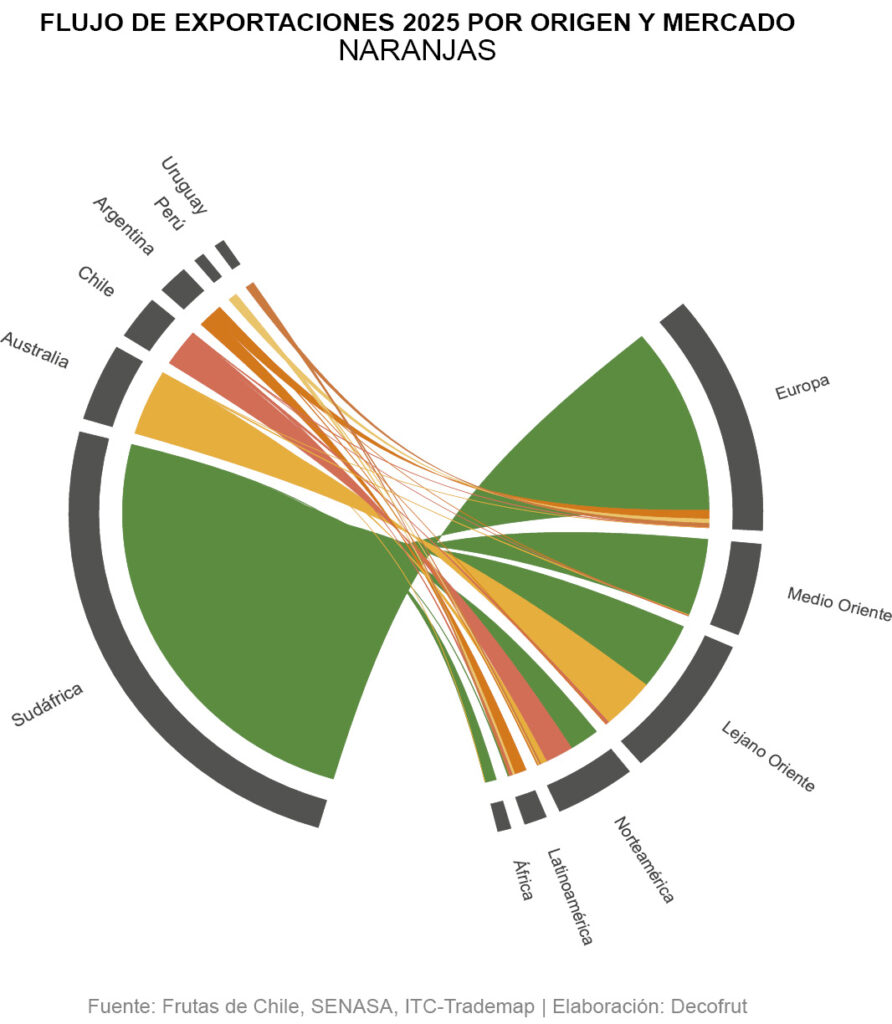

Dentro de este escenario, la campaña 2026 de naranjas se perfila relativamente favorable. La oferta sudafricana volvería a expandirse —aunque de manera bastante más moderada en comparación al fuerte salto registrado el año anterior—, mientras Australia se mantendría en niveles similares. Chile y Argentina mostrarían crecimientos acotados, en tanto Perú volvería a incrementar sus envíos. Paralelamente, la menor disponibilidad europea seguiría dejando espacio para fruta importada, otorgando una base comercial razonable para la categoría.

Ello no implica, sin embargo, que la especie quede al margen de las tensiones actuales. Sobre la base de la estructura comercial reciente, Medio Oriente continúa siendo un destino relevante para la naranja sudafricana, aunque menos determinante que en limón. Si ese corredor sigue operando con mayores costos y menor previsibilidad, parte de ese volumen podría buscar colocación adicional en otros destinos, particularmente Europa y Lejano Oriente. Conviene recordar, además, que la naranja mantiene una flexibilidad comercial superior a la de otras categorías, favorecida por la amplitud de su perfil de consumo.

En el mercado estadounidense, las naranjas figuran entre los productos excluidos del recargo temporal global de 10% vigente desde febrero de 2026. Dado que dicha exclusión aplica de forma transversal, sin distinguir origen, mejora la posición relativa de la especie en ese mercado. Aun así, ese beneficio no debe sobreestimarse: las zonas afectadas por las inundaciones del norte sudafricano no participan del programa exportador hacia EE.UU. debido a las restricciones asociadas a la mancha negra de los cítricos (CBS). En consecuencia, si Medio Oriente continúa operando con fricción, el ajuste comercial probablemente seguiría manifestándose primero en otros destinos.

SOFT CITRUS: EN RIESGO LATENTE

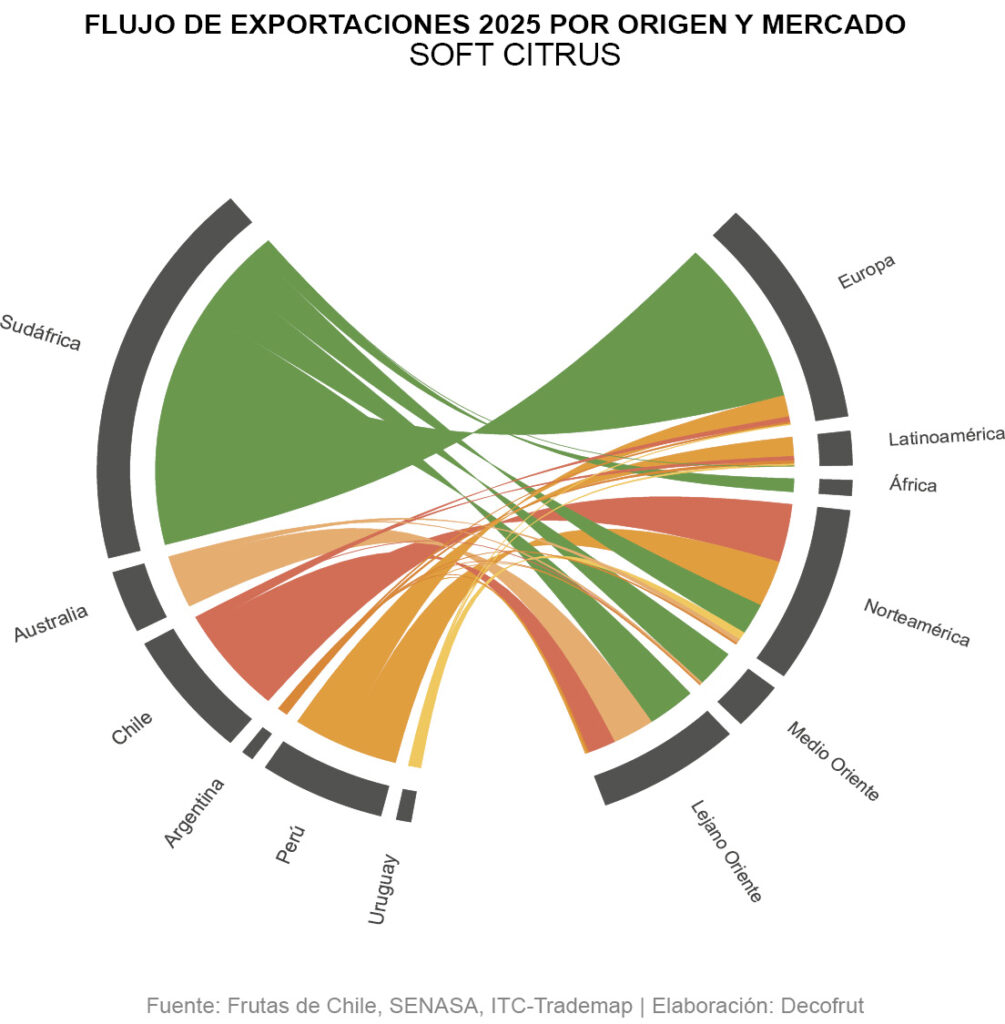

La oferta de soft citrus seguiría aumentando por parte de Sudáfrica, Chile y Australia, mientras Perú se mantendría en una trayectoria más estable. Por el lado de la demanda, Estados Unidos continuaría siendo un mercado atractivo para la categoría, con el USDA proyectando importaciones ligeramente superiores, en parte como consecuencia de una menor producción doméstica. En términos prácticos, EE.UU. seguirá ofreciendo oportunidades, aunque no un margen ilimitado de absorción.

Ese soporte, no obstante, no elimina los riesgos comerciales de la categoría. En Sudáfrica, el soft citrus depende considerablemente más del mercado europeo que del norteamericano, y además conserva una exposición relevante a Medio Oriente, donde se posiciona como principal oferente del hemisferio sur. Bajo el escenario actual, parte de la fruta que no logre desplazarse con la misma fluidez hacia el Golfo podría terminar redirigiéndose hacia Europa, incrementando allí la presión competitiva. Para Chile, Perú y Australia, el impacto sería más indirecto: no tanto por una pérdida de demanda propia en Medio Oriente, sino por una competencia potencialmente más intensa en terceros mercados si parte del volumen sudafricano cambia de destino.

A ello se suma una vulnerabilidad estructural de la categoría: el soft citrus es especialmente sensible a condición y timing. El reporte del USDA sobre las inundaciones en el norte sudafricano advierte riesgo de menor acidez interna en mandarinas, además de mayores dificultades para el manejo sanitario. Si a ello se agregan mayores costos de combustible, transporte terrestre más oneroso, itinerarios menos estables y una mayor probabilidad de arribos fuera de ventana, la categoría queda particularmente expuesta a una presión simultánea sobre costos, mercado y desempeño comercial.

LIMÓN: GRANDES DESAFÍOS

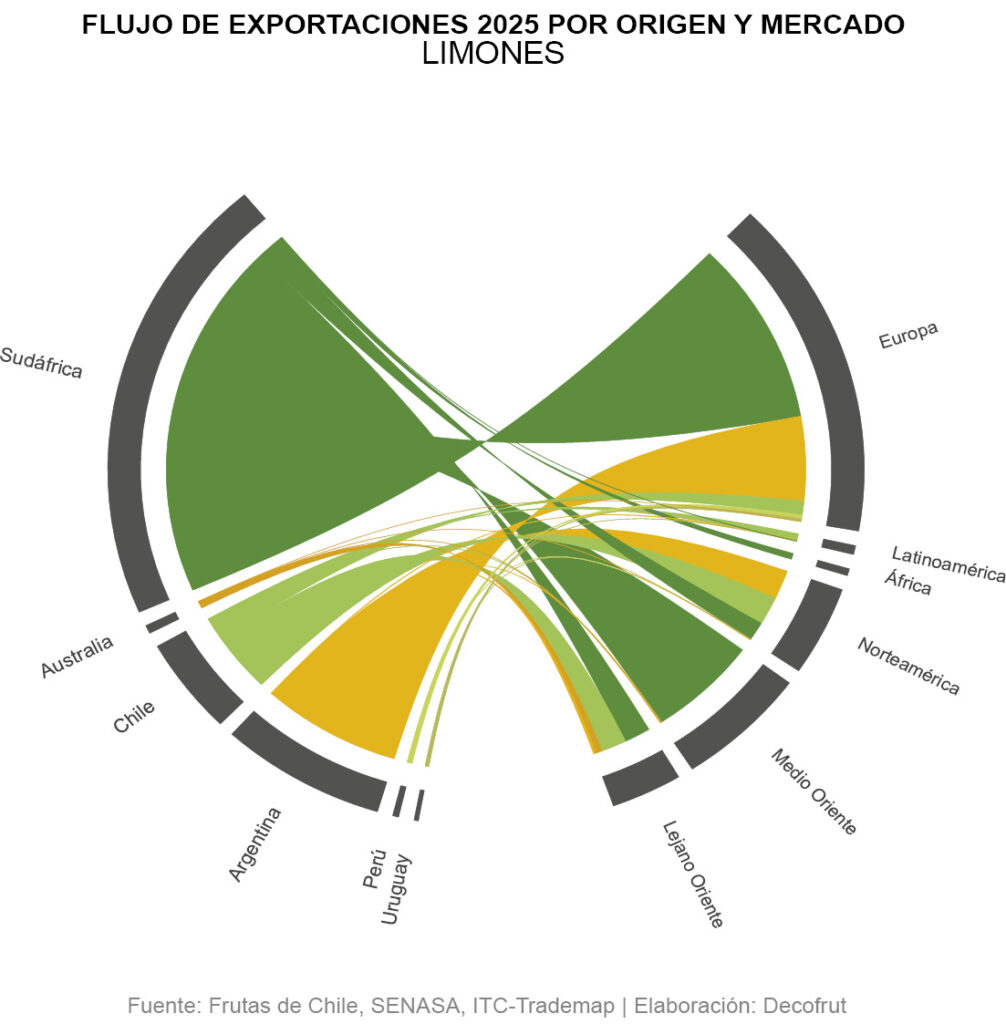

En limones, la temporada 2026 también apunta a una oferta abundante del hemisferio sur, con Sudáfrica nuevamente como principal impulsor, mientras Chile y Perú proyectan mantener una tendencia ligeramente favorable y Argentina prevé moverse en una línea más cercana a la estabilidad. Del lado de la demanda, Europa continúa ofreciendo una base razonable, apoyada en una menor disponibilidad interna producto de la caída proyectada en su producción, lo que mantiene espacio abierto para fruta importada.

Es en esta categoría donde Medio Oriente adquiere mayor peso estratégico. Dentro de la estructura comercial sudafricana, el limón presenta una exposición especialmente elevada a ese mercado, de modo que un escenario prolongado de mayores costos, desvíos y menor fluidez hacia el Golfo incrementa significativamente la probabilidad de que parte de ese volumen busque salida adicional en Europa y otros destinos. Bajo esa hipótesis, el limón emerge como la categoría con mayor potencial de generar repercusiones indirectas sobre terceros mercados, afectando no solo a Sudáfrica, sino también a otros proveedores del hemisferio sur que compiten por ese mismo espacio comercial.

Además, el limón sudafricano enfrenta mayores desafíos en origen respecto de otras especies. Las inundaciones interrumpieron la cosecha y exportación de fruta temprana, elevaron el riesgo de sobremadurez en parte del volumen y complicaron el manejo sanitario, mientras la cadena interna enfrenta inquietudes por la disponibilidad y el costo del diésel justo antes del tramo más intenso de embarques. Si las condiciones actuales persisten, el limón probablemente será la especie más expuesta a combinar tensiones tanto en origen como en destino.

PERSPECTIVAS PARA LA TEMPORADA

En síntesis, la temporada 2026 del hemisferio sur continúa perfilándose positiva en materia de oferta, aunque considerablemente menos despejada en su ejecución. Las naranjas aparecen como la especie con mayor flexibilidad para absorber desvíos y sostener un desempeño relativamente ordenado; el soft citrus se mantiene como la categoría más robusta desde la perspectiva de la demanda, aunque también como una de las más sensibles a atrasos y alteraciones logísticas; y los limones emergen como la especie con mayor exposición al escenario actual, tanto por su dependencia de Medio Oriente como por las complicaciones logísticas que enfrenta Sudáfrica al inicio de campaña.

Más que una temporada marcada por falta de negocio, todo indica que se tratará de una campaña en la que la diferencia estará en la capacidad de cada origen para mover fruta con eficiencia dentro de un comercio más costoso, más lento y crecientemente proclive a redistribuir volumen entre mercados.