Tras varios años de ajustes productivos y comerciales, el kiwi chileno entra a 2026 en un momento decisivo. La temporada 2025 confirmó que el foco ya no está en crecer en volumen, sino en sostener estándares organolépticos que permitan competir en un escenario internacional más exigente, con consumidores informados, mercados maduros y una presión creciente por diferenciar origen, sabor y experiencia. En ese contexto, Chile busca redefinir su propuesta de valor y consolidar su lugar en el mapa mundial del kiwi.

CHILE: UNA INDUSTRIA EN TRANSICIÓN

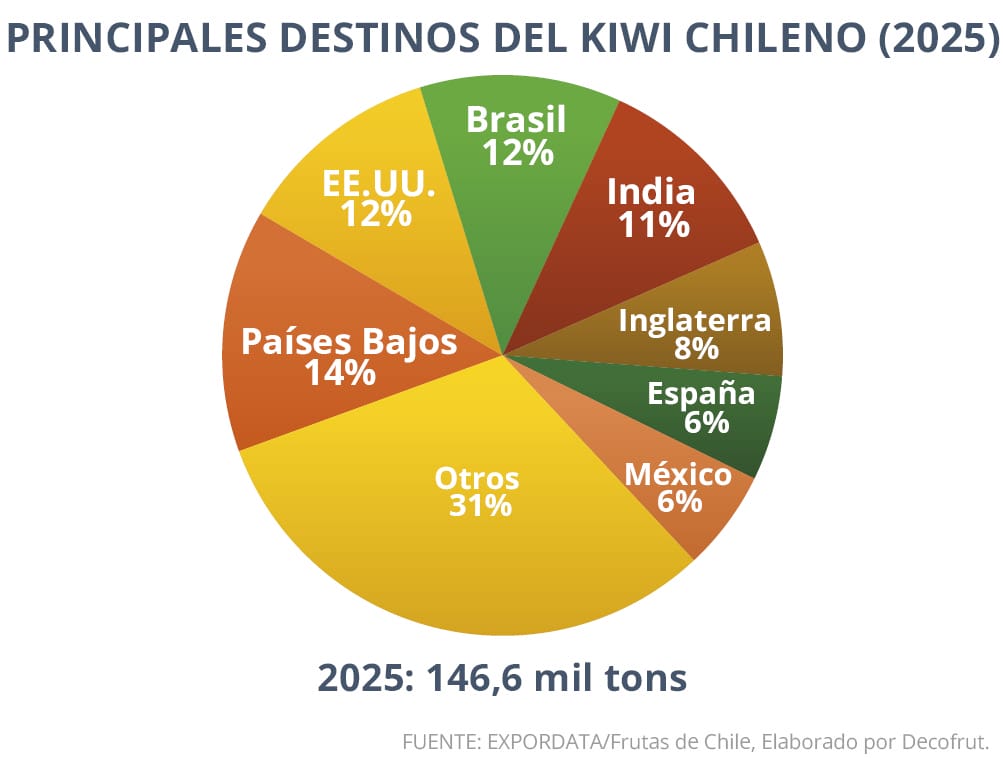

El inicio de 2026 llega con señales alentadoras en términos de volumen, aunque también con desafíos técnicos relevantes a nivel de huerto. Según el Comité del Kiwi (CDK), la cosecha de este año podría ser hasta un 20% superior a la de 2025. Tras haber exportado poco más de 146,6 mil toneladas la temporada pasada —un 1% más que en 2024—, las proyecciones apuntan a un nuevo incremento, siempre que las condiciones climáticas acompañen el desarrollo del cultivo.

No obstante, el desafío está en la obtención de calibres comerciales. En algunas zonas, la floración fue hasta un 40% superior a lo normal, lo que incrementa el riesgo de fruta de menor tamaño. En este contexto, el manejo en huerto —especialmente el raleo y la nutrición— será crítico para evitar que el exceso de carga afecte la calidad final. A ello se suma la entrada en producción comercial de nuevas plantaciones realizadas en años recientes, lo que configura una nueva base productiva que comienza a empujar el techo productivo del país.

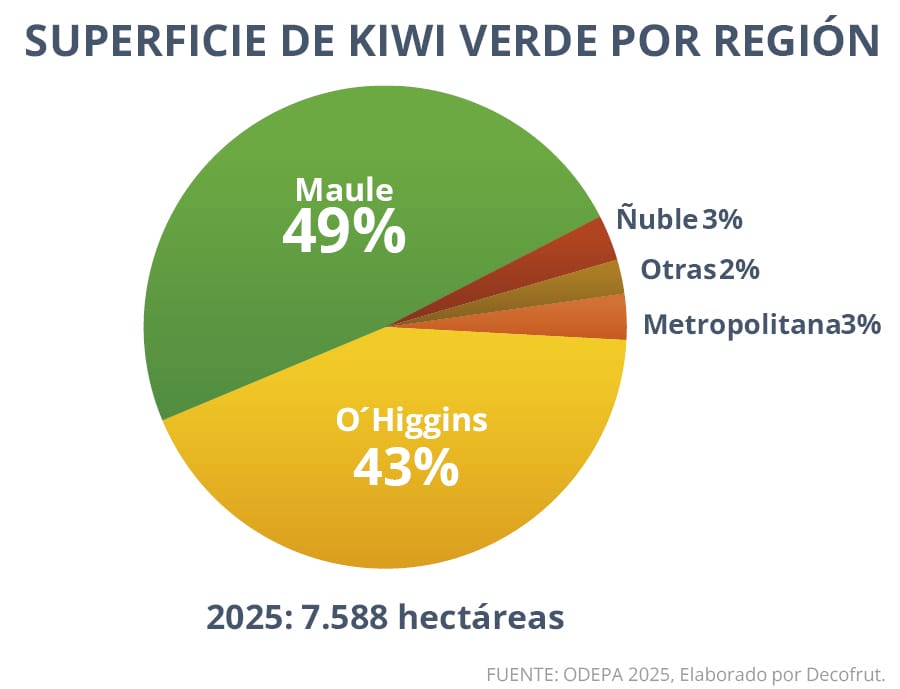

El mapa del kiwi en Chile también está experimentando cambios graduales, impulsados por el cambio climático y la búsqueda de mejores condiciones fitosanitarias. De acuerdo con el último catastro frutícola de ODEPA, la región del Maule continúa siendo el corazón de la industria, concentrando el 49% de la superficie total de kiwi —más de 3,7 mil hectáreas de un total nacional de 7,7 mil—, seguida por la región de O’Higgins. Sin embargo, las proyecciones indican una expansión hacia el sur para la variedad Hayward, particularmente en Ñuble y Biobío, donde se buscan zonas con menor riesgo de heladas extremas y mejor disponibilidad hídrica.

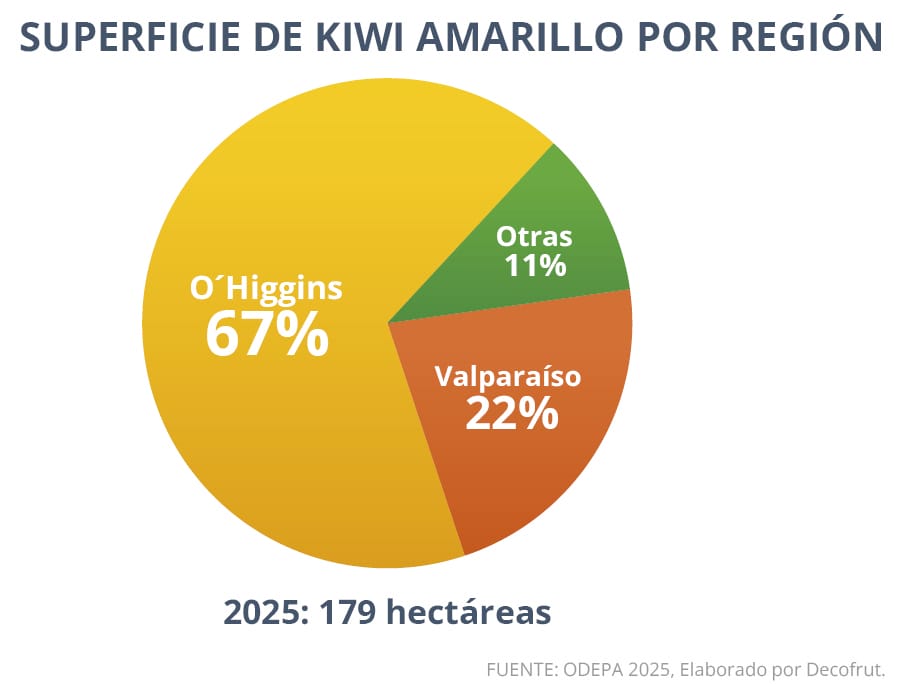

El movimiento varietal también responde a diferencias agronómicas. El kiwi amarillo, más susceptible al frío extremo y a la humedad excesiva — condiciones que favorecen la Pseudomonas syringae pv. actinidiae (PSA)—, está desplazándose hacia el norte. En consecuencia, los productores están privilegiando los valles entre O’Higgins y la región de Valparaíso para las variedades amarillas, mientras que Maule, Ñuble y Biobío se consolidan como territorios más adecuados para el kiwi verde (Hayward), que presenta mayor resistencia.

En cuanto a la distribución de la superficie según etapa productiva, las variedades verdes —que totalizan 7,5 mil hectáreas— presentan un 37% en producción decreciente, 30% en plena producción, 16% en producción creciente y 17% de huertos en formación. En el caso de las variedades amarillas, que alcanzan 179 hectáreas, el 51% corresponde a huertos en plena producción, el 49% a producción creciente y apenas un 0,4% a huertos en formación (ODEPA, 2025).

Desde hace algunos años, la industria chilena ha comenzado a internalizar la necesidad de diversificar su base varietal. Si bien Hayward sigue dominando la producción nacional, existe una marcada tendencia a la reconversión hacia variedades amarillas (Actinidia chinensis), que ofrecen retornos económicos superiores y una mayor aceptación en mercados como Asia. En paralelo, también se ha reforzado la inversión en postcosecha, con un fuerte foco en tecnologías de almacenamiento que permitan extender la ventana de comercialización y llegar con fruta firme a destinos lejanos.

En 2026, esta transición adquiere una escala inédita. Históricamente, el 98% de la superficie chilena ha estado plantada con Hayward, pero la alta rentabilidad de las variedades amarillas —que pueden duplicar el retorno al productor— ha impulsado un proceso de renovación de huertos sin precedentes.

En este escenario irrumpe con fuerza Kikoká, la gran novedad varietal de 2026. Desarrollada por la Universidad de Udine (Italia) y gestionada por el Grupo Rivoira, esta variedad completa este año sus procesos de cuarentena, dando paso a las primeras plantaciones comerciales en Chile. Su principal atractivo radica en su modelo de “club”, que incluye dos variedades de pulpa amarilla con alta resistencia a enfermedades como PSA y Moria, además de una ventana de cosecha que complementa de forma estratégica la oferta europea.

Otra alternativa que se ha consolidado como favorita para el recambio varietal en la zona central es Dori (AC 1536). Su principal ventaja es la precocidad, lo que permite a Chile llegar al mercado antes del grueso de la producción neozelandesa. A ello se suma un color amarillo dorado muy intenso y un rápido incremento de sólidos solubles, atributos especialmente valorados en el mercado asiático.

Por su parte, Soreli es actualmente la variedad amarilla más extendida en Chile, destacando por su alta productividad y gran calibre. Sin embargo, su mayor sensibilidad a PSA ha llevado a que su expansión en 2026 se concentre en zonas con climas más controlados y manejos preventivos de alta tecnología.

Jintao (Jingold), en tanto, se gestiona bajo un modelo de exportación cerrada. Es una variedad ampliamente posicionada en los lineales de supermercados europeos y ha demostrado una excelente vida de postcosecha, permitiendo que el kiwi amarillo chileno llegue en óptimas condiciones a destinos lejanos tras más de 40 días de tránsito.

Finalmente, Lihuén marca un hito para la fruticultura nacional al convertirse en el primer kiwi de pulpa amarilla desarrollado íntegramente en Chile, fruto del Programa de Mejoramiento Genético de la Universidad de Chile. De pulpa amarilla, alto contenido de sólidos solubles y materia seca, su cosecha media a tardía —cercana a las fechas de Hayward— permitiría ofrecer una alternativa amarilla de alta calidad en plena temporada. Además, presenta alto rendimiento por hectárea, buena distribución de calibres y una excelente postcosecha.

Consciente de que competir solo por volumen frente a gigantes como Nueva Zelanda no es una estrategia sostenible, la industria chilena —a través del Comité del Kiwi— ha endurecido los requisitos técnicos para la temporada 2026, especialmente en la variedad Hayward. El foco está puesto en la uniformidad de la fruta y en la experiencia de consumo. Ya no basta con una buena apariencia: la fruta debe cumplir parámetros estrictos de sólidos solubles y materia seca, además de compromisos ético-digitales asociados a certificaciones y trazabilidad mediante QR. En este nuevo escenario, el alineamiento de todos los actores de la cadena se vuelve clave para diferenciar y fortalecer la competitividad del kiwi chileno.

NUEVA ZELANDA: CRECIMIENTO SOSTENIDO Y GIRO ESTRATÉGICO

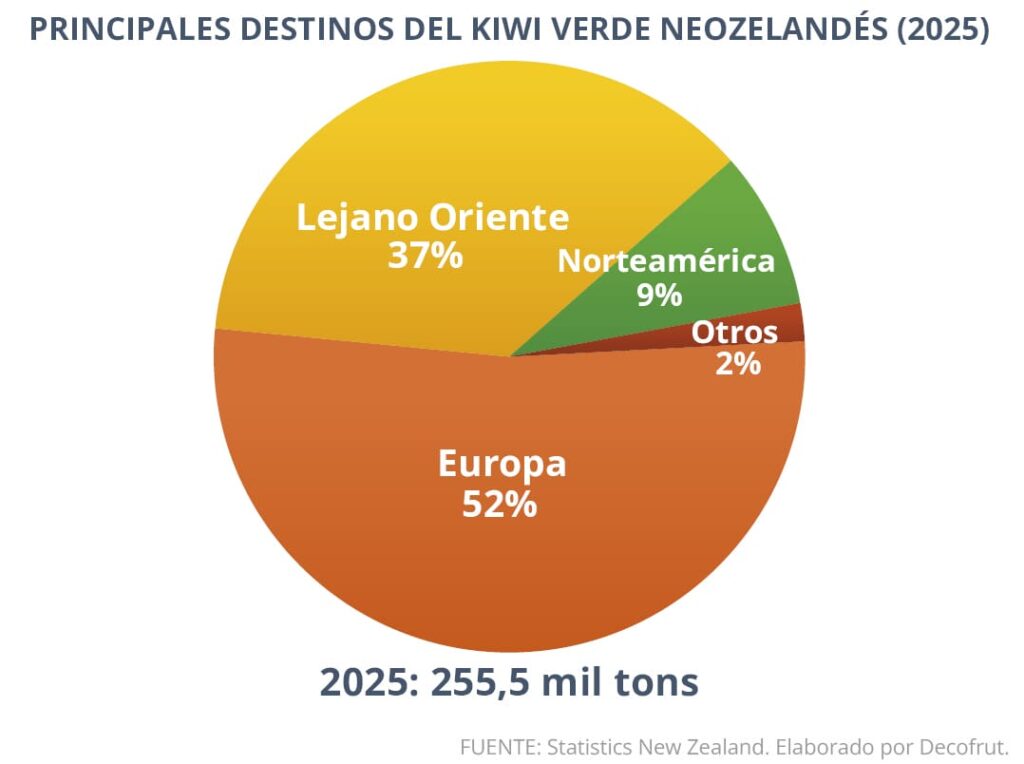

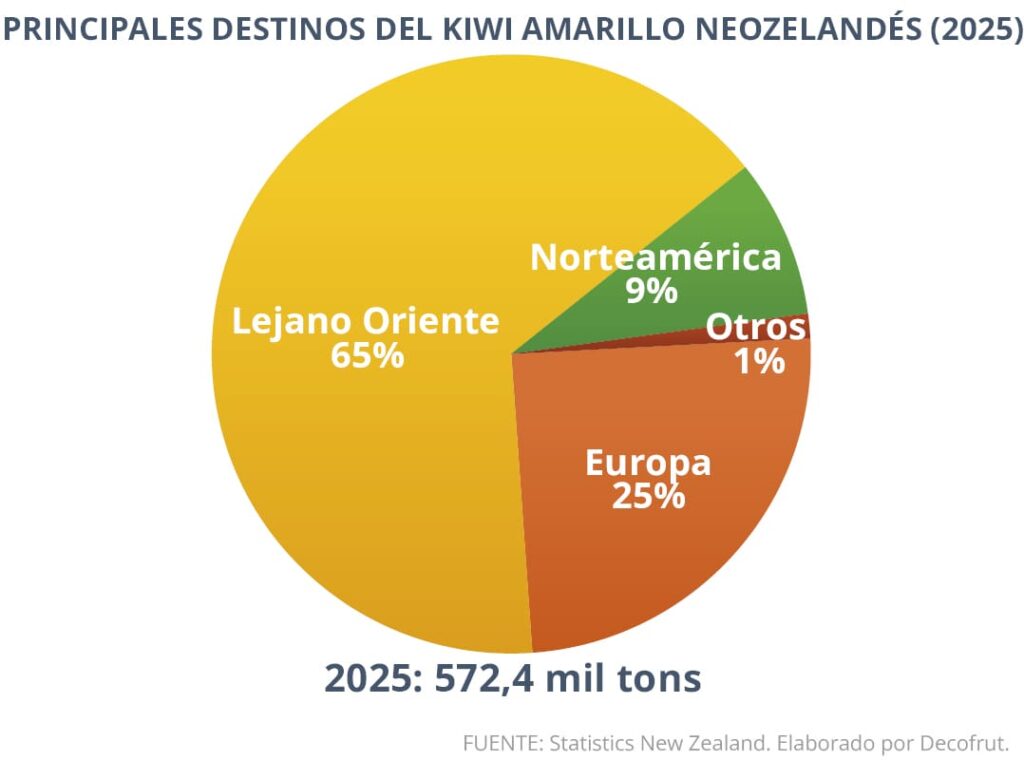

Luego de una temporada particularmente positiva, Nueva Zelanda proyecta nuevamente un aumento en la producción de kiwis. En 2025, según las últimas cifras de Statistics New Zealand, el país envió más de 828 mil toneladas a nivel global, lo que representó un incremento del 19% respecto al año anterior. Como ha sido la tónica del sector, los kiwis de pulpa amarilla lideraron el desempeño, concentrando el 69% del total (+24% anual), mientras que los de pulpa verde representaron el 31% restante (+10% anual).

De cara a las próximas temporadas, Zespri anticipa una expansión adicional de sus envíos, con la expectativa de superar las 850 mil toneladas hacia 2030. El mix varietal neozelandés atraviesa una transformación acelerada hacia alternativas de mayor margen, con SunGold consolidándose como el principal motor de crecimiento. Para 2026, se espera que esta variedad registre un aumento del 20% respecto a 2025, impulsado por la entrada en producción de nuevas hectáreas licenciadas.

En paralelo, el kiwi rojo continúa ganando visibilidad y tracción comercial. Para la nueva campaña, Zespri busca aumentar la disponibilidad de esta variedad con el objetivo de capitalizar su creciente popularidad en mercados asiáticos, donde se valora especialmente su dulzor y perfil antioxidante. En contraste, las proyecciones para las variedades verdes apuntan a una reducción gradual de la oferta, pasando de 255,5 mil toneladas en 2025 a cerca de 220 mil toneladas en 2030, lo que equivale a una caída del 14%. Esta disminución responde a procesos de reconversión de huertos, ajustes en retornos y la variabilidad natural del rendimiento.

Para la temporada 2026, Zespri ha definido ejes estratégicos claros. Uno de los principales es asegurar un suministro constante durante todo el año, fortaleciendo su modelo de producción en el hemisferio norte —particularmente en Italia, Grecia y Francia— con el fin de mantener presencia continua en las góndolas y no ceder espacio frente a la competencia. A ello se suma un ajuste en el foco geográfico: mientras Europa y Norteamérica mantienen una demanda sólida, el mercado asiático —especialmente China y Japón— enfrenta mayores desafíos, afectados por presiones inflacionarias y elevados niveles de inventario que la industria busca rotar con mayor rapidez.

ITALIA: RECONVERSIÓN ESTRUCTURAL

De cara a 2026, la industria del kiwi en Italia atraviesa una transformación estructural profunda. El país está dejando atrás su histórico rol como gigante del kiwi verde para posicionarse como el principal polo del kiwi premium —amarillo y rojo— del hemisferio norte, en un proceso de reconversión varietal acelerado por desafíos climáticos y sanitarios.

Italia ha asumido que no puede competir en precio con Grecia y, en consecuencia, ha optado por una estrategia de diferenciación. Para 2026, el país continúa sacrificando hectáreas de kiwi de pulpa verde para dar paso a variedades amarillas bajo licencia, como SunGold de Zespri o Jintao de Jingold. A este giro productivo se suma una apuesta decidida por el empaque de lujo y la segmentación: ya no se comercializa solo “kiwi”, sino “kiwi italiano de marca”, respaldado por certificaciones de sostenibilidad altamente valoradas por el retail europeo.

Para la campaña 2025/26, Italia proyecta una recuperación en volumen, aunque con un cambio drástico en la composición de su oferta. La producción total se estima en 341 mil toneladas, lo que representa un aumento del 17% respecto a la temporada anterior. De ese total, el kiwi verde concentraría el 61%, con cerca de 208 mil toneladas comercializables. Si bien esta cifra supone un incremento del 11% frente a la campaña previa (187,5 mil toneladas), la superficie cultivada continúa reduciéndose de manera sostenida, presionada por problemas fitosanitarios como la Moria y una rentabilidad relativa inferior, que sigue impulsando la reconversión hacia variedades amarillas.

El kiwi amarillo, en tanto, representaría el 38% del volumen total, con una proyección de 128 mil toneladas, lo que implica un crecimiento anual del 27%. Este segmento no solo gana peso en la estructura productiva italiana, sino que se consolida como el principal motor de retorno económico, reforzando el viraje del país hacia un modelo de mayor valor agregado.

GRECIA: EFICIENCIA EN EL TABLERO EUROPEO

Mientras Italia avanza hacia la sofisticación de las variedades premium, Grecia ha sabido ocupar ese espacio consolidándose como el gran jugador del volumen en el kiwi de pulpa verde. Su estrategia se apoya en una estructura de costos altamente competitiva y en una inversión masiva en cámaras frigoríficas de última generación, lo que le permite extender la ventana de comercialización hasta mayo.

Esta combinación de escala y eficiencia operativa ha convertido a Grecia en un proveedor clave para mercados como Alemania, Polonia y Estados Unidos, donde logra posicionar fruta a precios más agresivos que los italianos, presionando los márgenes del resto de los actores europeos.

A diferencia de Italia, Grecia mantiene una apuesta decidida por la variedad Hayward, con plantaciones que continúan expandiéndose y una producción que alcanza niveles cercanos a las 350 mil toneladas, reforzando su rol como el principal abastecedor de volumen de kiwi verde en Europa.

TENDENCIAS EN LOS PRINCIPALES MERCADOS

La industria chilena está aprovechando su “ventana estratégica” para diferenciarse en el escenario global. El desempeño de la temporada dependerá, en gran medida, de la capacidad de los productores para gestionar el exceso de carga frutal y sostener la consistencia que el mercado internacional comenzó a premiar en 2025.

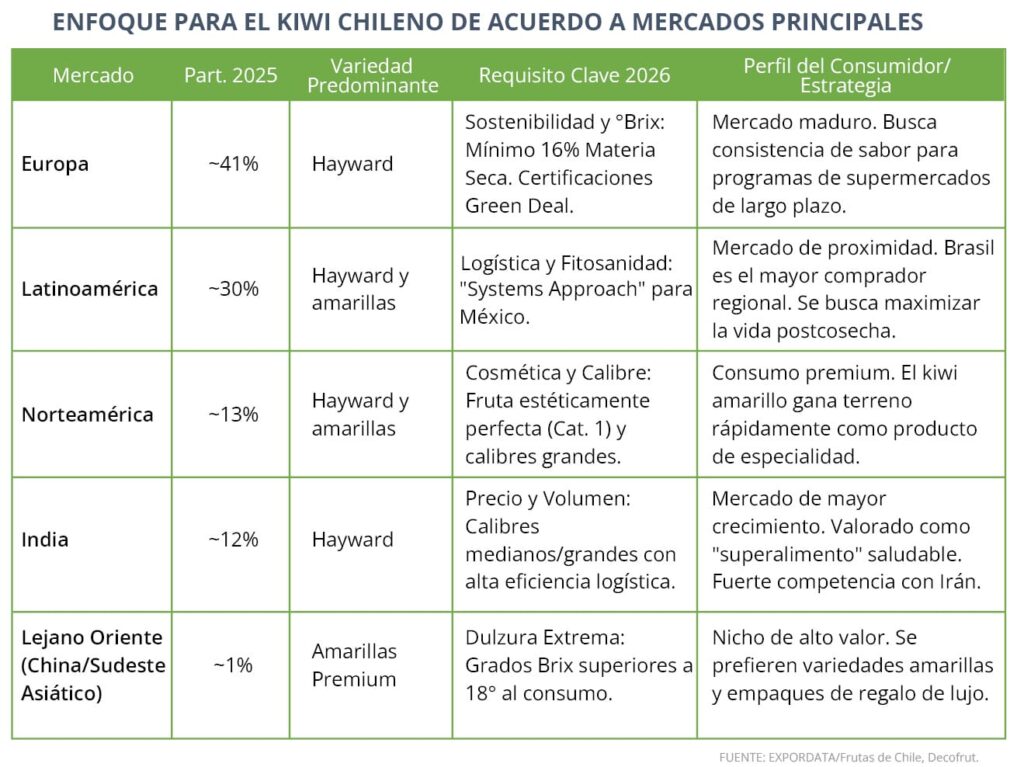

En los últimos años, Chile ha logrado diversificar sus destinos, reduciendo la dependencia de un solo mercado. Europa se mantiene como el principal destino, concentrando el 40% de los envíos, con Países Bajos como actor central, seguido por Inglaterra y España. Latinoamérica aparece como el segundo eje de crecimiento, con Brasil y México liderando la demanda regional, mientras que en Asia, India se perfila como el mercado estrella: en 2025 alcanzó un récord cercano a las 17 mil toneladas importadas desde Chile, y para 2026 se proyecta como el destino emergente con mayor potencial de crecimiento para el kiwi verde (Hayward).

EUROPA: PRECIOS FIRMES Y UNA DEMANDA QUE PREMIA LA REGULARIDAD

El Viejo Continente sigue siendo un mercado altamente atractivo, tanto por su capacidad de absorción como por los retornos que ofrece. El alza generalizada de precios registrada tras la pandemia del Covid-19 se ha sostenido en el tiempo, influida por una menor oferta de kiwi verde desde Italia, el efecto de arrastre del kiwi amarillo —que ha elevado el techo de precios— y el ingreso más tardío de Nueva Zelanda a la temporada europea.

A ello se suma una oferta chilena que ha logrado mantenerse consistente, graduando los arribos a lo largo de la campaña y evitando peaks de volumen que perjudiquen a la industria nacional. Esta capacidad de administrar el ritmo de llegada se ha convertido en un activo clave para sostener precios y relaciones de largo plazo con el retail europeo.

LEJANO ORIENTE: INDIA, EL NUEVO EJE DE CRECIMIENTO

India se ha consolidado como el destino más dinámico para el kiwi chileno, particularmente para la variedad Hayward. A diferencia de otros mercados asiáticos, India valora especialmente la firmeza y la vida de postcosecha, considerando que los tiempos de tránsito suelen extenderse entre 35 y 45 días, lo que convierte al control de la cadena de frío en un factor crítico de éxito. Además, el mercado muestra preferencia por calibres medianos a grandes (25-30).

Chile cuenta hoy con una ventaja competitiva relevante respecto a años anteriores: la eliminación de la fumigación con bromuro de metilo en origen permite que la fruta llegue en mejores condiciones y con mayor vida útil. A ello se suma el Acuerdo de Alcance Parcial (AAP), que otorga aranceles preferenciales al kiwi chileno. La estrategia apunta a llenar el vacío que deja la producción local india y la de Irán, esta última afectada recurrentemente por problemas fitosanitarios.

NORTEAMÉRICA: EL ESTÁNDAR RETAIL COMO PUERTA DE ENTRADA

Estados Unidos y Canadá reciben cerca de 20 mil toneladas anuales y se caracterizan por un enfoque marcadamente orientado al retail. En estos mercados, la preferencia se inclina hacia una fruta cosméticamente impecable, sin deformidades y de calibres grandes. Junto con el Hayward, crece el interés por variedades amarillas como Jintao y Lihuén, posicionadas como alternativas premium al kiwi verde tradicional.

Para responder a estas exigencias, Chile ha reforzado el uso de tecnologías de atmósfera controlada, asegurando que la fruta llegue con el nivel de firmeza exacto que demandan las cadenas de supermercados norteamericanas.

LATINOAMÉRICA: FLEXIBILIDAD COMERCIAL Y CERCANÍA LOGÍSTICA

La principal ventaja de los mercados latinoamericanos es la proximidad geográfica, lo que se traduce en menores tiempos de tránsito y mayor flexibilidad logística. Además, estos destinos absorben una gama más amplia de calibres, permitiendo una gestión comercial más versátil para el exportador chileno y una mejor valorización de la fruta fuera de los estándares más estrictos del retail europeo o norteamericano.

UN AÑO CLAVE

La temporada del kiwi chileno se perfila como un año de consolidación estratégica y crecimiento en volumen. En un escenario global donde Nueva Zelanda ha moderado su expansión en kiwi verde, Italia avanza decididamente hacia la reconversión premium y Grecia ejerce una fuerte presión de stock, Chile ha optado por un rol complementario y selectivo, elevando sus estándares de madurez para capturar valor en programas de retail más que en el mercado spot.

Si bien se espera una fruta levemente más pequeña debido a la alta carga floral, la industria apuesta por una diversificación inteligente de destinos: priorizar Europa con fruta de mayores sólidos solubles —más dulce— para asegurar mejores precios, y destinar fruta con mayor presión —más firme— a mercados de bajo consumo per cápita, pero alto potencial de crecimiento, como India, Estados Unidos, Brasil y México.

Esta estrategia, combinada con una logística de frío más eficiente y el avance en trazabilidad digital, busca sostener los precios históricamente altos de las últimas campañas y posicionar al Hayward chileno no solo por volumen, sino por una consistencia de sabor que le permita competir de igual a igual en las góndolas más exigentes del hemisferio norte.