La demanda global por arándanos no muestra señales de desaceleración. Norteamérica y Europa —los dos grandes polos de consumo— evidencian un apetito creciente por esta fruta, dinamismo que ya se refleja en los huertos de los países productores. El sostenido aumento de la producción confirma un escenario en plena transformación, donde conviven actores consolidados con nuevos competidores que aceleran su presencia en el mercado internacional.

Entre los consumidores se observa un interés cada vez mayor por los snacks saludables, tendencia que posiciona al arándano como una alternativa ideal por su versatilidad. Aunque con matices según cada región, hoy los consumidores manejan estándares más exigentes y se inclinan por alimentos de alta calidad y con valor añadido, ya sea por sus beneficios para la salud o por una mayor vida útil.

El mayor proveedor global, Perú, ha registrado un importante crecimiento en su producción y exportaciones durante los últimos años, consolidando un amplio dominio en los principales mercados. Sin embargo, no es el único país que muestra esta trayectoria: Marruecos y China emergen con fuerza, incrementando tanto su superficie como sus volúmenes de exportación.

En el caso de China, el avance ha sido particularmente significativo. El país ha ampliado sus plantaciones gracias a una fuerte inversión en infraestructura y en el desarrollo genético del cultivo, apostando por variedades patentadas. Esto ha impulsado una mayor disponibilidad para su mercado interno y, al mismo tiempo, lo posiciona como un productor y consumidor relevante, con claras aspiraciones exportadoras.

De acuerdo con el último informe de la Organización Internacional de Arándanos (IBO), la producción mundial de arándanos aumentó un 21% en 2024, alcanzando 2.151 millones de toneladas. China fue el mayor contribuyente, con 698,6 mil toneladas (+24% anual), seguida de Estados Unidos (354,97 mil tons; +26%), que superó por un estrecho margen a Perú (329,60 mil tons; +41%). Más atrás se ubican Chile (150,54 mil tons), España (77,96 mil tons), Marruecos (71,73 mil tons), México (69,40 mil tons), Canadá (68,91 mil tons), Polonia (66 mil tons) y Sudáfrica (38,60 mil tons), la mayoría de ellos con incrementos anuales en su producción.

TENDENCIAS EN EL CONSUMO

Las tendencias actuales muestran que los segmentos que ya se han consolidado como consumidores activos —la Generación Z y la Generación Y (Millennials)— comparten una marcada preferencia por alimentos sustentables y funcionales, es decir, productos que aporten beneficios concretos para la salud, como probióticos, proteínas o antioxidantes. A ello se suma un creciente interés por formatos de snack, tendencia que atraviesa a ambos grupos.

Sus hábitos presentan matices: la Generación Z se ve más influenciada por las redes sociales y por la inmediatez en las decisiones de compra, mientras que los Millennials exhiben una mayor conciencia respecto a su salud a largo plazo. En ambos casos, el poder adquisitivo es un factor determinante, especialmente en el caso de la Generación Z.

La Generación X, por su parte, privilegia alimentos saludables por su valor nutricional y por su impacto positivo en la salud futura, una decisión influenciada por la mayor conciencia sobre enfermedades crónicas y por la responsabilidad asociada a la alimentación familiar.

Según estudios de The Packer’s Fresh Trends 2025, en Estados Unidos —el mayor importador y consumidor de arándanos del mundo— se observa una creciente apertura de los jóvenes hacia las frutas frescas, incluidos los berries. Sin embargo, el consumo frecuente continúa concentrado en personas de mediana edad y mayores. El poder adquisitivo sigue siendo un factor clave: existe una relación directa entre el ingreso del hogar y el consumo de arándanos, lo que se traduce en una mayor reticencia de las generaciones más jóvenes.

De manera transversal en las generaciones X, Y y Z sobresale un aspecto común: la preferencia por presentaciones y formatos atractivos, un punto clave que influye directamente en la decisión del consumidor.

PROVEEDORES DEL SUR Y SUS PROYECCIONES

Perú

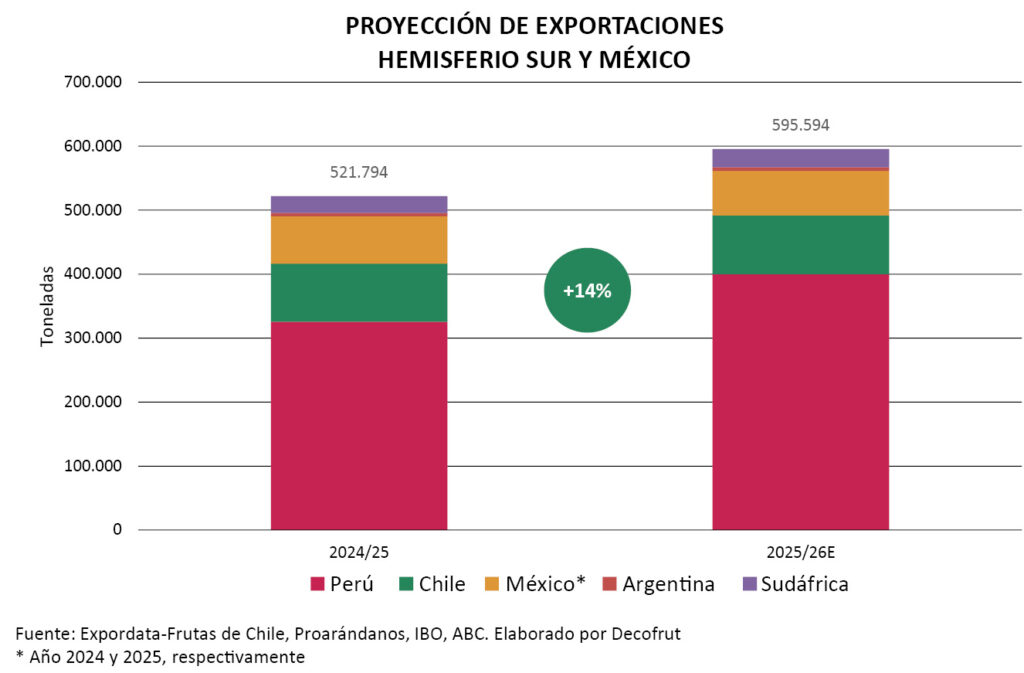

La industria del arándano ha crecido considerablemente en Perú durante los últimos 10 años, llegando a sostener un tercio de la producción mundial de este frutal, elevando a su vez el estándar de calidad. De una escasa producción de 2.500 toneladas en 2014, Perú pasó a las 329,6 toneladas registradas en la temporada 2024/25. Dicha campaña mostró una recuperación frente a las complicaciones de la temporada 2023/24, alcanzando 325,9 mil toneladas exportadas e indicando una recuperación con exportaciones anuales un 47% más altas.

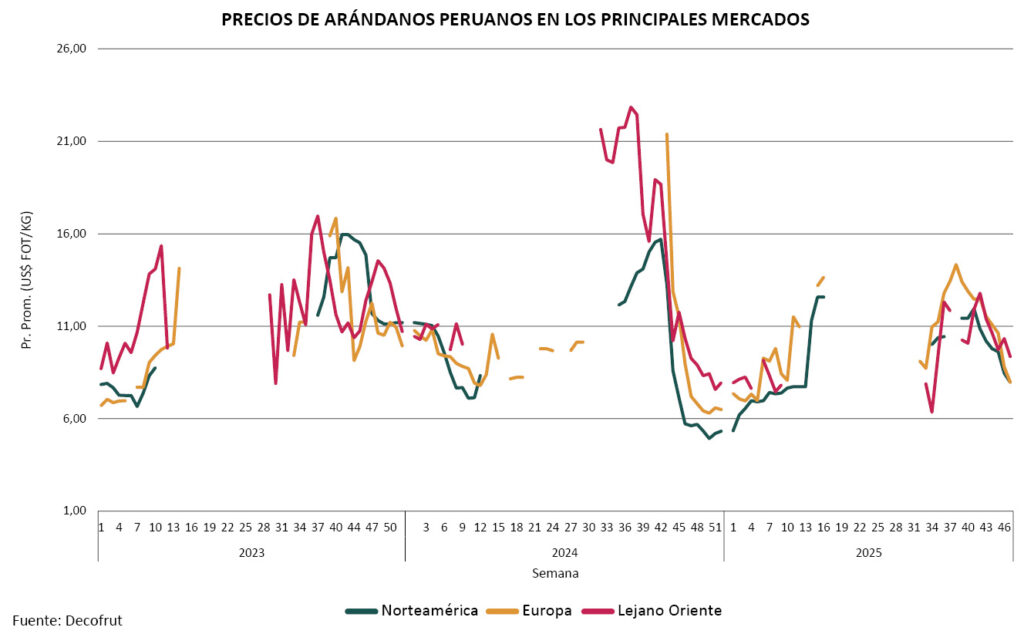

Continuando con esta tendencia, Proarándanos inicialmente proyectó un aumento del 25% en la exportación de arándanos peruanos, dando lugar a más de 400 mil toneladas para la campaña 2025/26. Sin embargo, esta cifra podría ajustarse a la baja debido a factores climáticos, estimándose que se acercará a las 390 mil toneladas. La creciente oferta mundial ha impactado en las cotizaciones en los principales mercados, proyectádose que los precios de esta temporada podrían ser inferiores a los de 2024/25.

Chile

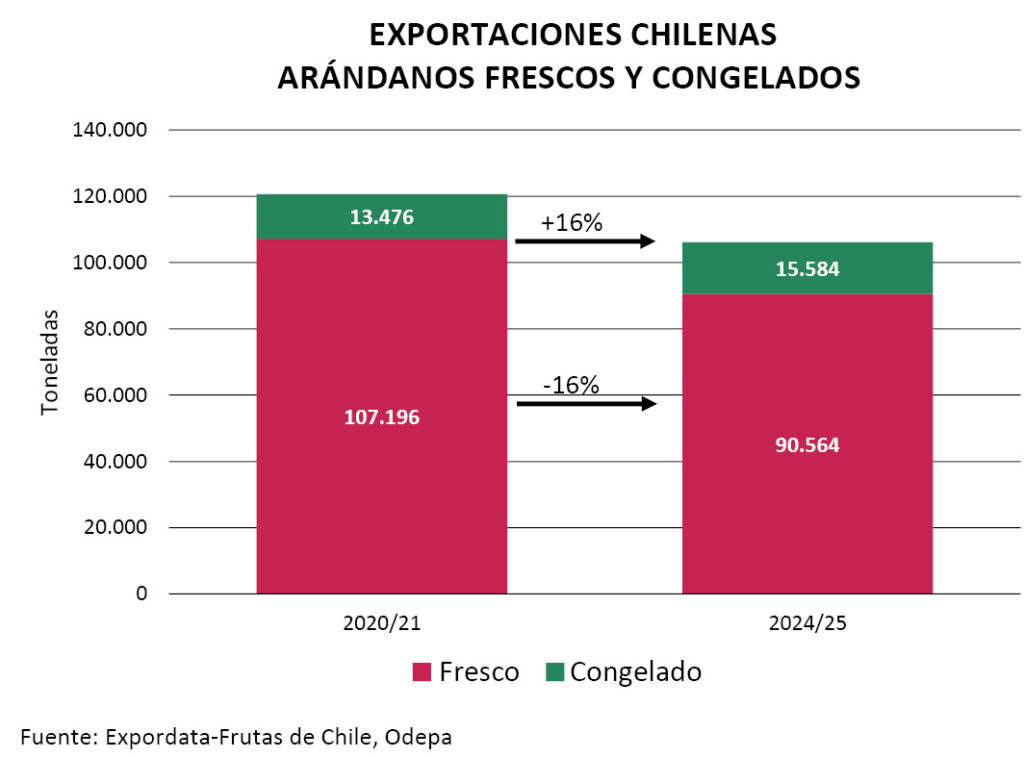

En cuanto a Chile, la campaña 2024/25 de arándanos cerró con volúmenes exportados superiores a la temporada previa, contraria a la tendencia vista en los últimos años, viéndose un fuerte recambio varietal (alcanzando el 21% de producción por parte de variedades nuevas), así como también con algunos desafíos complejos como lo fue la logística y un mercado a ratos saturado. Esto último ha implicado que muchos productores vean como una oportunidad la industria del congelado.

Al respecto, se ha observado una tendencia positiva en las exportaciones de arándanos congelados durante las últimas cinco temporadas (+16%), en tanto que, la exportación de arándanos frescos se ha reducido en una razón equivalente, sin embargo, continúa representando una parte importante de los envíos. Esto podría responder a la redirección de aquellas variedades tradicionales que ya no exhiben buen desempeño en la industria del fresco.

En cuanto a las proyecciones para 2025/26, el Comité de Arándanos de Frutas de Chile estima un ligero incremento del 1% en los envíos con respecto a la temporada anterior, con un enfoque en la producción de variedades nuevas, en las cuales es estima un crecimiento del 67%, versus la reducción del 17% en el caso de las variedades tradicionales.

Argentina

En Argentina se experimenta un contexto más crítico con respecto al resto del hemisferio sur, debido al bajo financiamiento y acceso a variedades patentadas, situación que ha generado una reducción en su superficie desde hace varios años. Actualmente, la superficie destinada a la producción de arándanos bordea las 3.500 hectáreas, y la última temporada las exportaciones alcanzaron alrededor de 5.200 toneladas, cayendo un 16% con respecto al año anterior.

Para la temporada 2025/26, según la Cámara de Exportadores de Arándanos de Argentina (ABC) se proyecta una producción de 17 mil toneladas para la campaña actual, equivalente a un incremento de entre un 10% y 15% con respecto al año pasado. Este aumento se asociaría a las condiciones climáticas adecuadas que se presentaron durante invierno, registrando una adecuada acumulación de horas frío.

Sudáfrica

Sudáfrica también ha crecido enormemente en lo que respecta al negocio del arándano, con exportaciones y producción en ascenso desde hace varios años. En la temporada 2024/25, según IBO, la producción sudafricana de arándanos bordeó las 38,6 mil toneladas, de las cuales se exportaron 26,3 mil toneladas, enfrentando un ligero decrecimiento anual del 1%.

Para la campaña 2025/26, la tendencia debería ser positiva, debido a una serie de factores favorables para la industria, como avances en mejorar la calidad, la inversión extranjera, junto a las condiciones climáticas propicias que se han sumado este año.

Una de las tareas en la que están empeñados los productores es la renovación genética de sus cultivos, siendo uno de los mayores desafíos alcanzar una cosecha más temprana y evitar el solapamiento con el peak de las exportaciones peruanas, además de lograr una mejor calidad.

México

Impulsado por una fuerte demanda externa, principalmente por parte de EE.UU, México también se ha unido a la tendencia de crecimiento de otros países, sin embargo, ha experimentado una fuerte competencia por parte de Perú.

La campaña previa (2024/25) enfrentó varios desafíos, tanto por condiciones climáticas propias del país como por parte de la presión de otros competidores. Durante 2025 se observó un periodo de cosecha más corto debido al aplazamiento del inicio de las labores de recolección, alineándose con los retrasos experimentados por Perú, para así alcanzar ventanas de comercialización frente a sus competidores, junto con reducir costos logísticos y de mano de obra.

De acuerdo a IBO, este acortamiento de la temporada daría lugar a una disminución anual de la producción del 9%, dando lugar a 73,5 mil toneladas, de las cuales 70 mil serían exportadas. En el último tiempo, México ha comenzado a diversificar sus mercados de destino, entre los cuales figura Europa como una alternativa a su principal comprador, Estados Unidos.

Grandes desafíos

En un escenario de producción mundial al alza y creciente competitividad, la industria del arándano enfrenta una serie de desafíos decisivos. El primero es priorizar la calidad por sobre el volumen, impulsando el recambio hacia nuevas variedades que aseguren mejor calibre, sabor y un desempeño postcosecha más robusto. A nivel global, los productores ya están apostando por genética renovada que entregue estos atributos y que, además, facilite labores como la cosecha en un contexto donde la disponibilidad de mano de obra se vuelve cada vez más limitante.

Otro reto relevante es encontrar alternativas para las variedades tradicionales menos demandadas. Hasta ahora, el arándano congelado (IQF) se ha consolidado como una de las opciones más adoptadas por los productores, ofreciendo una vía comercial atractiva ante consumidores que valoran formatos diversos y de larga vida útil.

Tras la experiencia de temporadas anteriores, la diversificación de mercados se posiciona como un factor estratégico: explorar destinos emergentes y disminuir la exposición en aquellos que tienden a saturarse en periodos de alto volumen permite asegurar presencia comercial de manera más estable a lo largo del año.

El marketing también adquiere un rol central. Las preferencias de los consumidores han cambiado, impulsadas por la entrada de nuevas generaciones al mercado de la fruta fresca. El poder adquisitivo, además, influye de forma directa en las decisiones de compra de alimentos saludables, con diferencias claras entre segmentos etarios. Aquí surge una oportunidad para la industria: innovar y crecer mediante estrategias enfocadas en precios accesibles, formatos convenientes y presentaciones más atractivas, especialmente para captar a los consumidores más jóvenes.

En términos generales, el arándano enfrenta desafíos globales en productividad, calidad, inocuidad y sostenibilidad, a los que se suma la necesidad de expandir su llegada a nuevos consumidores. Todo esto exige una alta capacidad de adaptación para mantener una industria competitiva en un mercado cada vez más exigente y sofisticado.