Para la temporada 2025/26, la uva de mesa del hemisferio sur se perfila con una capacidad productiva en crecimiento y una industria exportadora cada vez más experimentada. El gran desafío será capturar valor en un escenario donde los costos de acceso se han incrementado y la demanda global no logra absorber grandes “olas” de oferta sin que ello implique algún castigo en precios.

La última campaña demostró que el resultado no depende solo del volumen, sino de constantes operacionales que incluyen la condición de la fruta al arribo, la disciplina logística y el acierto en la semana.

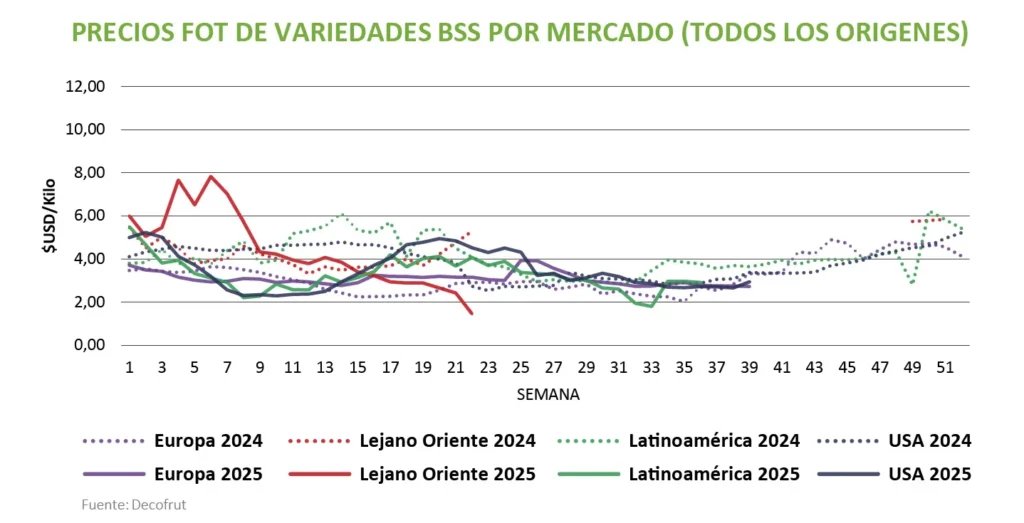

En el frente varietal, se proyecta que las variedades blancas sin semilla (BSS) mantengan su liderazgo, con un enfoque cada vez más selectivo hacia nuevas líneas que ofrezcan mejores atributos sensoriales y mayor vida postcosecha. Esta tendencia, consistente con las últimas temporadas, muestra distintos grados de avance entre los países productores del hemisferio sur.

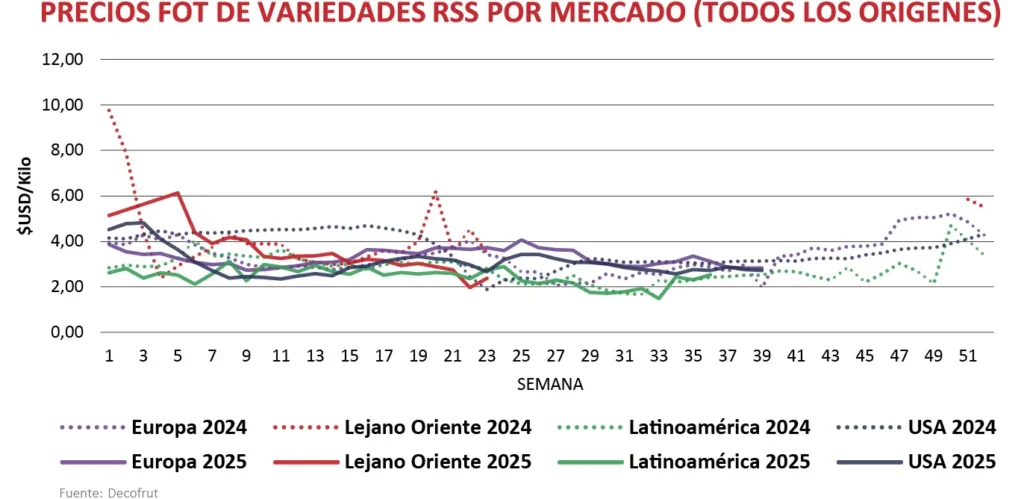

Entre las blancas sin semilla destacan IFG Ten (Sweet Globe™) y Sugrathirtyfive (Autumncrisp®), liderando los tonelajes dentro del grupo. En rojas sin semilla (RSS), el liderazgo lo retienen Sheegene 20 (Allison™) e IFG 68-175 (Sweet Celebration™), mientras Crimson Seedless conserva presencia en orígenes como Chile y Sudáfrica, aunque con una tendencia histórica a la baja. En negras sin semilla, con demanda más acotada, sobresalen Sugrasixteen (Sable Seedless®) e IFG Sixteen (Sweet Favors®), con poco espacio para variedades tradicionales. Para el caso de Red Globe, la tendencia es algo dispar según origen, manteniendo presencia en distintos mercados y, tras un descenso prolongado, presentando volúmenes más estables en las últimas campañas.

La temporada previa destacó por una amplia disponibilidad desde hemisferio sur, tendiendo al alza versus la campaña anterior, inclinación fuertemente influenciada por Perú, país que luego de tener una temporada 2023/24 a la baja, recuperó sus volúmenes y se ajustó al crecimiento esperado. Aunque los demás orígenes no aumentaron demasiado en tonelaje, sí vieron una tendencia positiva en sus exportaciones, apoyando el crecimiento en las cifras totales del hemisferio sur. Pese al buen desempeño productivo, la situación en los mercados fue dispar, recordando una vez más que el volumen, por sí solo, no garantiza resultados.

Se espera que el mercado estadounidense mantenga su enfoque en la uva peruana y chilena —incluso más de lo habitual—, principalmente influido por las tarifas arancelarias a las importaciones. El arancel del 10%, que ya afectó el cierre de la temporada anterior a partir de abril, se ha visto reforzado por los nuevos gravámenes que entraron en vigor en agosto, lo que redujo la competitividad de Sudáfrica y Brasil al elevar sus aranceles a 30% y 50%, respectivamente, situación que a septiembre no ha cambiado.

Se espera que el mercado estadounidense mantenga su enfoque en la uva peruana y chilena, incluso más de lo habitual, principalmente influido por las tarifas arancelarias a las importaciones.

Aun así, los orígenes que continúan impulsando el mercado con mayor fuerza son Perú y Chile, que competirían en condiciones más equilibradas bajo una tarifa base del 10%. Pese a los aranceles y las eventuales redistribuciones de volúmenes desde el hemisferio sur, se prevé una amplia disponibilidad de uva de mesa durante la temporada entrante, con una preferencia sostenida del mercado por las variedades blancas sin semilla de buena calidad/condición y mejores atributos organolépticos.

Aunque aún existe incertidumbre sobre el desarrollo de la próxima campaña, los altos inventarios de uva californiana reportados al 30 de septiembre respaldan las proyecciones de una buena temporada para California en términos de volumen (≈95 millones de cajas), aunque las precipitaciones de septiembre han generado cierta presión.

Europa sigue actuando como refugio natural cuando el mercado estadounidense luce menos atractivo, pero su capacidad de absorción no es ilimitada. Con la estrategia adecuada, aún existe espacio para crecer; sin embargo, desvíos simultáneos y descoordinados desde distintos orígenes pueden saturar el mercado, fragmentar la demanda y presionar los precios. Un factor que podría ser favorable es la campaña más breve y con menor tonelaje prevista para India, afectada por eventos climáticos adversos que limitan su producción potencial. En este contexto, la competencia será especialmente intensa esta temporada para los exportadores del hemisferio sur que envían a Europa, por lo que la industria deberá cuidar el equilibrio entre oferta y demanda, sin descuidar la calidad y condición de la fruta.

En Asia, el mercado premia la consistencia y exige precisión comercial. Australia mantiene una ventaja cualitativa en China y en el grupo ASEAN (Asociación de Naciones del Sudeste Asiático); sin embargo, para el resto de los orígenes, factores como el acceso normativo, la logística de larga distancia (de cosecha a góndola) y un marketing de categoría resultan determinantes tanto para el ingreso inicial como para la recompra. China, con un abastecimiento doméstico amplio, no absorbe incrementos bruscos de volumen sin exigir contraprestaciones: calendarios estrictos, alta calidad/condición, formación de demanda y acuerdos previos. Quienes no sean capaces de sostener ese nivel de precisión difícilmente podrán capturar valor de manera estable y exitosa.

En cuanto a Latinoamérica, su mercado podría funcionar como un amortiguador parcial para redirigir una fracción de los volúmenes, con el objetivo de no saturar Europa y Estados Unidos. Esto no implica simplemente enviar fruta, sino la más adecuada, considerando tiempos de tránsito y menor complejidad regulatoria, especialmente para los oferentes dentro del mismo bloque. El desvío, no obstante, debe ser parcial: trasladar todo el remanente solo desplaza el problema de un mercado a otro, saturando la demanda y deprimiendo los precios. Cuando se “utiliza” con criterio, Latinoamérica contribuye a sostener las cotizaciones tanto en la región como en los destinos principales, reduce la presión en las semanas punta y disminuye el riesgo de reclamos por vida útil.

PROYECCIONES POR ORIGEN

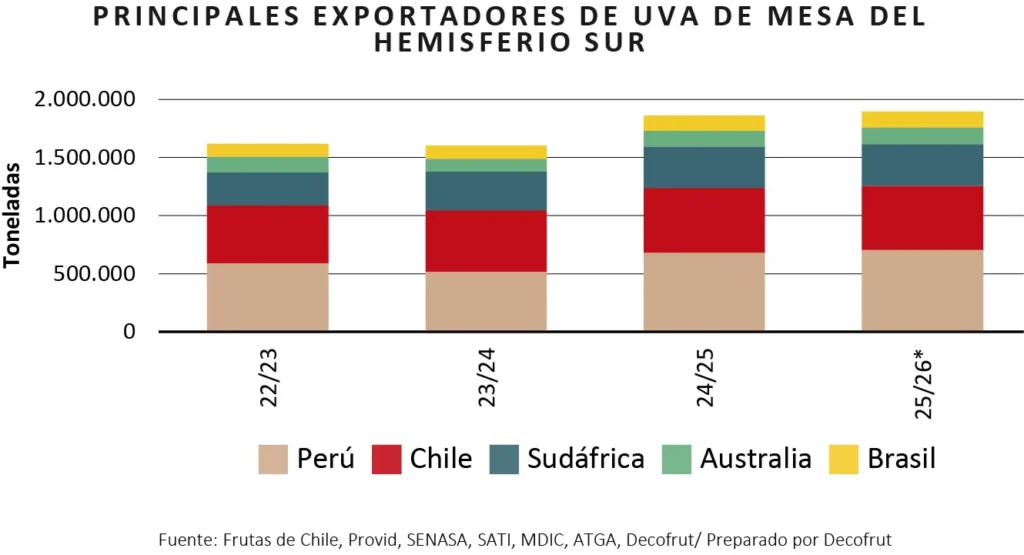

Perú podría superar los 86 millones de cajas equivalentes de 8,2 kg, con un crecimiento estimado entre 3% y 5%. Hasta ahora no se han reportado problemas climáticos relevantes, por lo que el desempeño dependerá de la capacidad para programar y distribuir con eficiencia las exportaciones, evitando saturar los mercados. En un escenario de mayor crecimiento, será clave diversificar destinos, aumentando la participación en Europa y Asia, junto con reforzar las promociones en el retail norteamericano durante las semanas de mayor carga.

Chile, por su parte, proyecta volúmenes similares a la temporada anterior, con alrededor de 65 millones de cajas (eq. de 8,2 kg. Los buenos resultados climáticos y la ausencia de eventos adversos a septiembre sustentan los tonelajes esperados, junto con un enfoque en mayor eficiencia operativa. Los desafíos siguen siendo el recambio varietal, la diversificación de mercados y la calidad/condición de llegada, clave para incentivar la recompra. Si bien Chile cuenta con acceso a múltiples destinos, Estados Unidos seguirá concentrando la mayor parte de sus exportaciones, aunque podría haber un redireccionamiento parcial hacia Europa. Este movimiento, sin embargo, se ve limitado por las exigencias del viejo continente, que muchos lotes aún no cumplen plenamente. Avanzar en ese aspecto permitirá ampliar las opciones y dotar de mayor flexibilidad a la industria. Se espera además un crecimiento en el mercado latinoamericano.

Con la estrategia adecuada, existe espacio para crecer en Europa; sin embargo, desvíos simultáneos y descoordinados desde distintos orígenes pueden saturar el mercado, fragmentar la demanda y presionar los precios.

En cuanto a los envíos a EE.UU. bajo Systems Approach, se prevé un aumento en los volúmenes, aunque todavía acotado por los mayores costos, la necesidad de inversión en infraestructura y el riesgo de que el mercado no pague lo suficiente en escenarios de sobreoferta.

Sudáfrica, tras un récord reciente, podría expandirse hasta 80 millones de cajas equivalentes de 4,5 kg (≈ 44 millones de cajas eq. de 8,2 kg), con una adecuada rotación si logra mantener eficiencia logística —especialmente en puertos, cadena de frío y puntualidad de arribos a Europa—. Australia proyecta mantener o mejorar levemente su desempeño 2024/25, esperando alcanzar cerca de 18 millones de cajas equivalentes de 8,2 kg. Su evolución dependerá del ritmo de los acuerdos en Asia, priorizando la llegada con fruta de buena calidad y condición. No obstante, posibles fallas logísticas y el encarecimiento de los fletes podrían afectar las proyecciones.

Brasil también espera seguir creciendo, con exportaciones estimadas en torno a 17 millones de cajas equivalentes de 8,2 kg. No obstante, enfrenta desafíos como la profesionalización del almacenamiento en frío y la logística, además de las tarifas arancelarias en Estados Unidos, que limitan su competitividad frente a otros orígenes. Aunque EE.UU. no es su principal destino, sigue siendo un mercado relevante —especialmente para las variedades blancas sin semilla—. Se prevé que los volúmenes no enviados a Norteamérica se distribuyan principalmente en Europa y Latinoamérica, posicionándose el primero como el principal socio comercial para su uva.

SOSTENIBILIDAD DEL CRECIMIENTO

¿Hasta qué punto puede crecer la industria de forma sostenible en los mercados? La respuesta más razonable apunta a un ritmo global levemente positivo y paulatino —muy distante del incremento de la última temporada—, siempre que el crecimiento sea planificado, con programación contractual, gobernanza de ventanas e higiene varietal.

Los mercados tienen límites, y evitar saturaciones será clave: el crecimiento sin método se diluye en costos; el crecimiento con estrategia se traduce en margen.

El Systems Approach, la logística y la postcosecha son herramientas valiosas, pero no garantías de éxito. Los mercados tienen límites, y evitar saturaciones será clave: el crecimiento sin método se diluye en costos; el crecimiento con estrategia se traduce en margen.

En síntesis, no manda la cifra total de la temporada, sino su distribución semanal y el momento exacto de llegada. Cuando la fruta ingresa en una ventana limpia —con menor stock y mayor rotación—, el margen por caja aumenta. Si, por el contrario, arriba en semanas saturadas o con retrasos, se complica la rotación, bajan los precios y crece la merma comercial (más descarte, reclasificación y necesidad de reempaque).

En definitiva, más allá de resguardar la calidad y condición de la fruta, la gestión deberá planificar con precisión la curva semanal de oferta, calibrando factores como la capacidad de absorción de los distintos mercados, la coordinación dentro del bloque exportador, las particularidades varietales y las condiciones productivas locales. Solo una estrategia integral, bien sincronizada, permitirá convertir volumen en mayor competitividad.