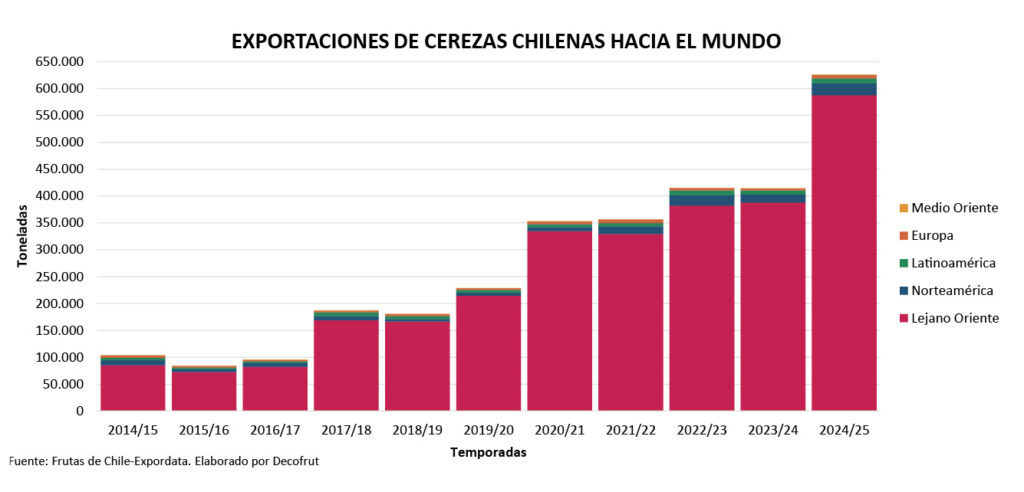

La última temporada de exportación de cerezas chilenas fue de grandes contrastes. Por un lado, se superaron las estimaciones y se registraron volúmenes históricos, siendo un logro para toda la industria nacional, que atravesó diversos desafíos logísticos y de comercialización, tanto en los puertos de origen como en los principales mercados de destino. Por otro lado, una vez que se analizaron los resultados, estos dejaron un sabor agridulce, observándose una caída importante en las cotizaciones y retornos, con asociaciones y productores preguntándose sobre la viabilidad del negocio a futuro.

¿SEGUIR AUMENTANDO LA PRODUCCIÓN?

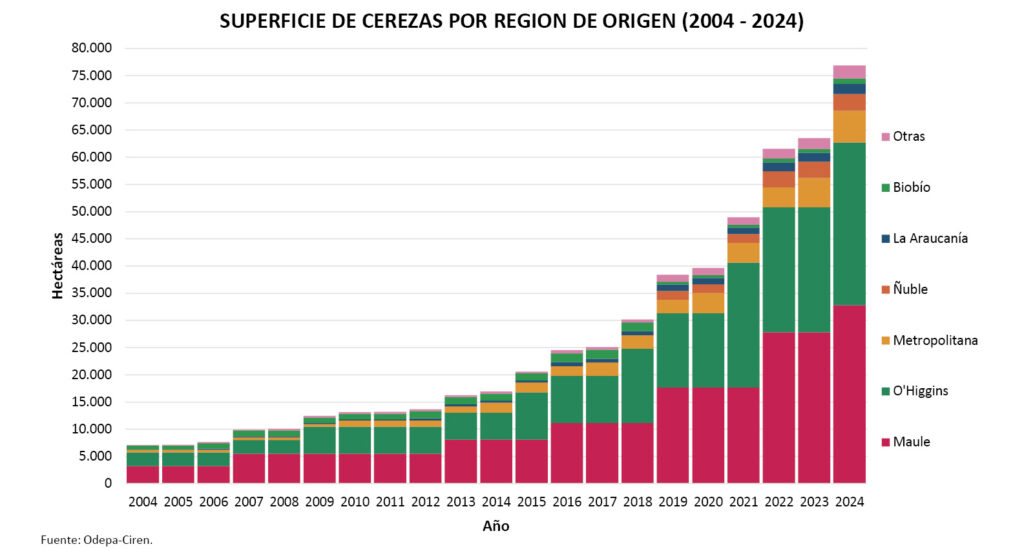

Chile aún estaría registrando un crecimiento importante de su superficie plantada, lo que sugiere que el auge exportador no ha llegado a su techo y que podría alcanzar nuevos máximos históricos.

Durante las últimas décadas, se ha observado un alza sostenida en la superficie, pasando de cerca de 7 mil hectáreas de cerezas en 2004 a más de 76 mil en 2024.

Analizando las cifras de 2024, si bien más del 66% de las hectáreas estarían en plena producción, alrededor de un 25% se encontraría en formación o en etapa de crecimiento. Este impulso, que en otros momentos fue sinónimo de optimismo, ahora genera incertidumbre, con agricultores preguntándose si seguir con sus plantaciones o arrancarlas.

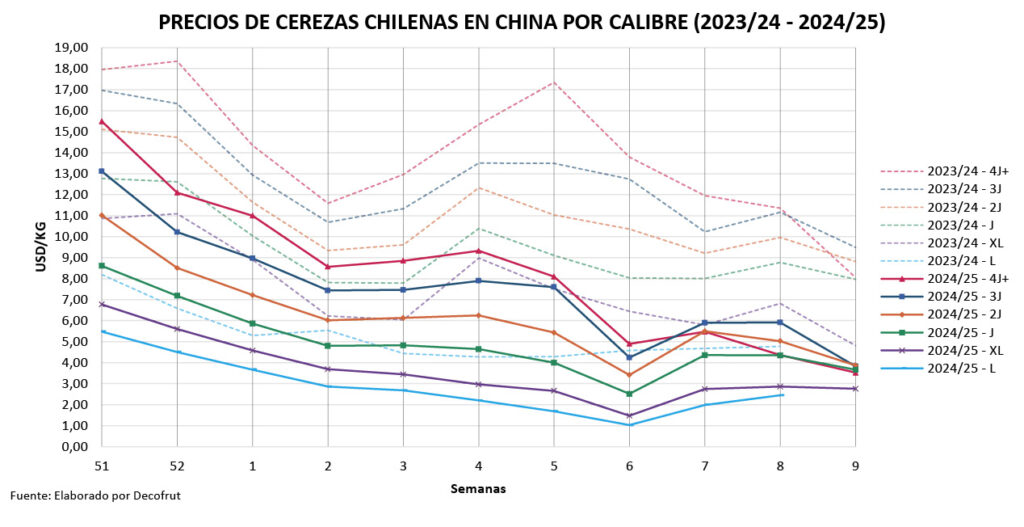

La temporada anterior dejó señales claras, por lo que el sector deberá asumir algo que se ha estado repitiendo durante los últimos años, pero que no ha podido solucionarse del todo. No es suficiente más cantidad ni llegar anticipadamente al mercado chino, sino que se debe priorizar la calidad y la búsqueda de nuevos mercados que puedan efectivamente recibir estos volúmenes.

¿Y AHORA QUÉ?

Las estimaciones iniciales señalan que las exportaciones de cerezas chilenas aumentarían un 6% para esta nueva temporada 2025/26, llegando a más de 663 mil toneladas (132,7 millones de cajas equivalentes). Esta proyección aparece como una relativa estabilización para la industria, que ahora, más que nada, necesita un respiro y ver cómo responder a las nuevas problemáticas.

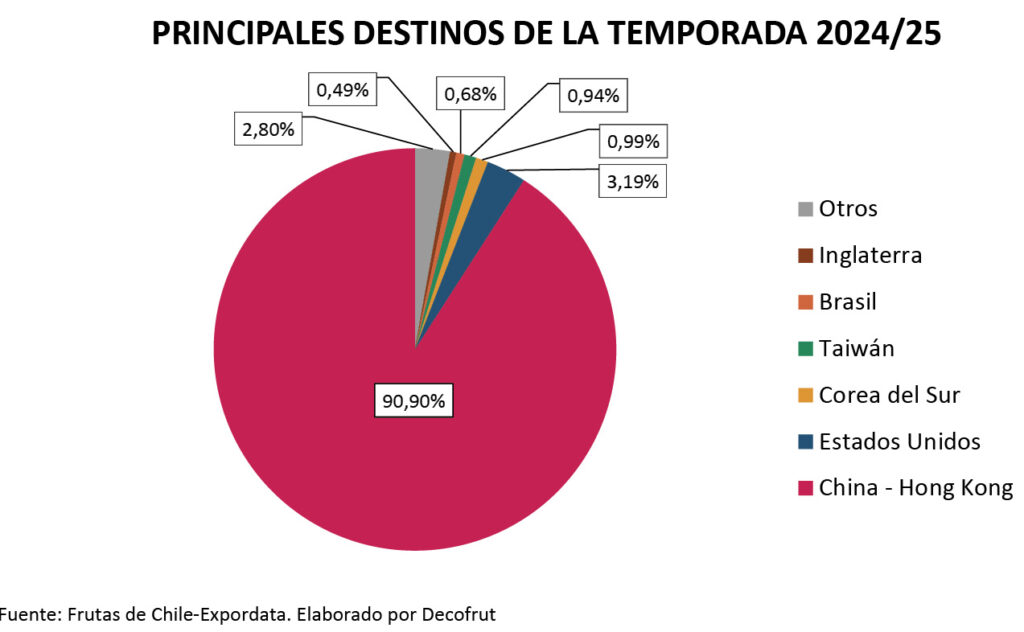

China se mantendrá como el pilar para los exportadores. A pesar de que la fruta llega a un gran número de consumidores, existen sectores del gigante asiático que no han sido explorados del todo, con una demanda potencial a la cual aún se podría acceder.

Países como Estados Unidos y Corea del Sur surgen como importadores atractivos, no obstante, la gran cantidad de oferta chilena es difícil de sostener en casi cualquier mercado. Por otra parte, destinos como India, Vietnam y otros de Asia tienen potencial, pero requieren una inversión de forma sostenida en logística y promoción para darles viabilidad.

Además de la calidad, en esta nueva campaña será clave la coordinación de la industria para que los volúmenes no inunden el mercado antes del Año Nuevo Chino.

Cabe señalar que este 2026 la comercialización será un poco más relajada debido a que inicia el 17 de febrero (semana 8).

Se debe evitar a toda costa la presencia de calibres pequeños, como L y XL, para no degradar la imagen país y así mantener el valor en las cotizaciones. Algunos productores estarían evaluando si el calibre J se podría considerar “de menor tamaño”, debido a la sofisticación y nuevos requerimientos de calidad de los consumidores asiáticos.

Dicho todo lo anterior, hay que mantener el optimismo. Chile está presente ante una nueva oportunidad de transformación. La fruta está, la experiencia también, pero es momento de ejercer cambios en la estrategia, que ya no debe estar centrada en volumen, sino que orientada al valor, diferenciación, diversificación y resiliencia.

No sólo está en juego la rentabilidad de los agricultores, sino la sustentabilidad de un sector clave para la fruticultura nacional.